Petróleo: ganadores y perdedores

A principios de octubre, el FMI investigó lo que podría significar para la economía mundial que el conflicto en Irak llegara a provocar una crisis del petróleo. Los combatientes del Estado Islámico (EI) se abrían camino hacia el norte del país y el FMI temía un brusco aumento del precio del oro negro, de un 20 por ciento en un año. Su conclusión fue que el PIB mundial caería entre un 0,5 y un 1,5 por ciento. Los precios de las acciones en los países ricos retrocederían un 3,7 por ciento, mientras la inflación se incrementaría al menos en medio punto.

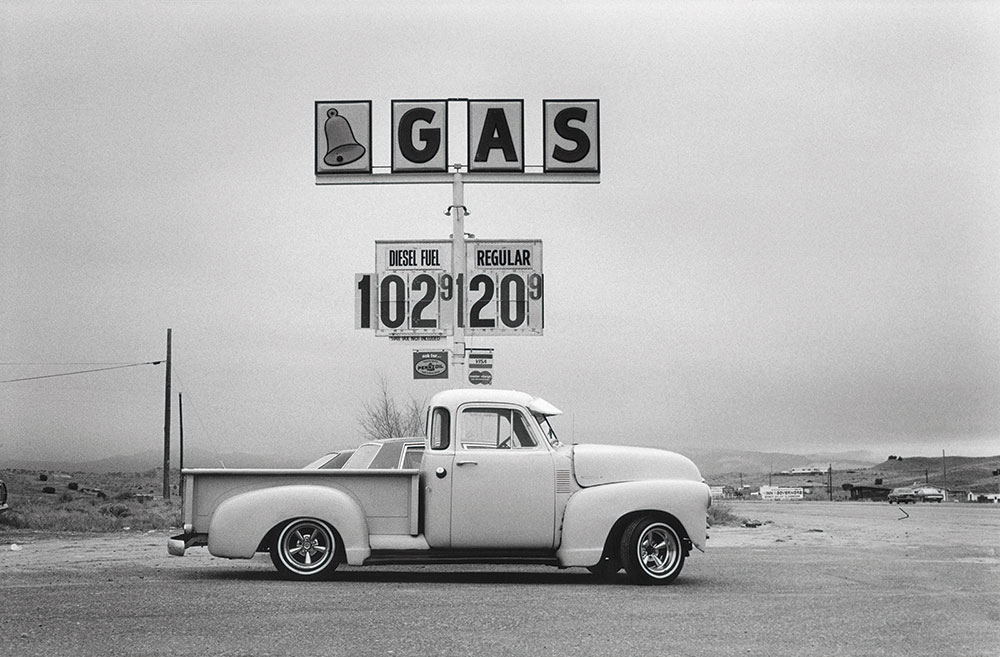

El EI sigue avanzando. Rusia, el tercer mayor productor del mundo, está empantanada en Ucrania. Irak, Siria, Nigeria y Libia, todos ellos productores de petróleo, sufren grandes turbulencias. Sin embargo, el precio del crudo Brent cayó más de un 25 por ciento, de 115 dólares el barril a mediados de junio a menos de 85 dólares a mitad de octubre, antes de recuperarse un poco. Un cambio como éste tiene consecuencias globales. ¿Quiénes son los ganadores y los perdedores? La primera beneficiaria es la propia economía mundial. Una variación del 10 por ciento en el precio del petróleo va asociado normalmente a una modificación de alrededor del 0,2 por ciento en el PIB mundial, según Tom Helbling, del FMI. Una caída de los precios suele mejorar el PIB, al transferir recursos desde los productores a los consumidores, más propensos que los ricos feudos de los jeques a gastarse lo que se ahorran con la bajada. Si el aumento de la oferta de crudo es la fuerza motriz de esta alteración, es probable que el efecto sea más grande, como en Estados Unidos, donde el precio del gas de esquisto se hundió en relación a Europa y —dice el FMI— impulsó las exportaciones de manufacturas en un 6% en comparación con el resto del mundo. Pero si lo que está reflejándose es una debilidad de la demanda, los consumidores pueden llegar a ahorrar cantidades inesperadas.

El origen de la actual caída de precios de los hidrocarburos está en los altibajos que se producen tanto en la oferta como en la demanda. La desaceleración de la economía mundial y el estancamiento de la recuperación en Europa y Japón están frenando de nuevo la demanda de petróleo. Pero también ha habido una gran crisis de la oferta. Gracias, en gran parte, a Estados Unidos, la producción de oro negro desde principios de 2013 ha sacado al mercado entre 1 y 2 millones de barriles diarios más que el año anterior. Hay otras influencias que están frenando la economía mundial. Sin embargo, de mantenerse en el tiempo, una bajada de precios del 25 por ciento debería aumentar el PIB mundial un 0,5 por ciento más de lo que crecería sin dicha caída.

Algunos países van a ganar mucho más que la media, y los demás saldrán perdiendo. El mundo produce poco más de 90 millones de barriles de crudo al día. A 115 dólares el barril, esto equivale aproximadamente a 3,8 billones de dólares al año; a 85 dólares, sólo 2,8 billones. Cualquier país o grupo que consume más de lo que produce sale ganando gracias a esta transferencia de un 1 billón de dólares, en especial los importadores.

China es el segundo mayor importador neto del mundo. Ateniéndonos a las cifras de 2013, cada bajada de un dólar en el precio del petróleo le supone un ahorro anual de 2.100 millones de dólares. De mantenerse la reciente caída, Pekín reducirá su factura por importaciones de oro negro en 60.000 millones (es decir, en un tres por ciento). La mayor parte de sus exportaciones son productos manufacturados cuyos precios no han bajado. A menos que la debilidad de la demanda suponga un cambio, su divisa irá a más y el nivel de vida debería elevarse.

El abaratamiento del crudo también ayudará al gigante asiático en su intento de limpiar su contaminado aire en un proceso de sustitución gradual de los combustibles sucios para vehículos, como el diésel. Los más ligeros son más caros y, en virtud de los actuales planes chinos, los conductores podrían pagar hasta un 70 por ciento de la diferencia. La bajada de precios suavizará el golpe. En términos más generales —afirma Lin Boqiang, de la Universidad de Xiamen—, esta mayor asequibilidad del petróleo debería apuntalar los esfuerzos del Gobierno para reducir los subsidios (ya ha liberado algunos precios de la gasolina, y se espera que haga lo mismo con la electricidad el año que viene).

El impacto en Estados Unidos puede no ser siempre beneficioso, porque es al mismo tiempo productor, importador y el mayor consumidor de petróleo del planeta. Al final, la caída de precios será positiva, pero no tanto como antes. Los analistas de Goldman Sachs estiman que la reducción de los precios del oro negro y de las tasas de interés deberían sumar alrededor de 0,1 puntos porcentuales al crecimiento en 2015. Pero el fortalecimiento del dólar, unido a un crecimiento global más lento y una mayor debilidad de los mercados de valores neutralizará ese efecto esperable.

La extracción de petróleo de esquisto es cara. Así que cuando el precio del petróleo cae, Estados Unidos es uno de los lugares con mayor probabilidad de abandonarla (los productores de arenas bituminosas canadienses y del Ártico son aún más vulnerables). Según Michael Cohen, del banco Barclays, una caída de 20 dólares en el precio mundial del petróleo reduce los beneficios antes de intereses, para los productores estadounidenses, en un 20%, y de cara a su extracción, sólo cuatro quintas partes de las reservas de esquisto son económicamente asumibles con la tecnología actual y con el Brent en torno a los 85 dólares. Sin embargo, no está claro con qué rapidez caerá la producción a consecuencia de ello, ya que los costes para los productores varían, y algunos de ellos han mantenido los precios mediante de contratos de cobertura. El impacto también difiere según la región. «Si estoy en California, está clarísimo que son buenas noticias», dice Michael Levi, del think tank Consejo de Relaciones Exteriores. «Si me encuentro en Dakota del Norte [el estado de EEUU con más petróleo de esquisto], tendría mucha más inquietud al respecto».

Estados Unidos es un importador neto y, por ello, estos precios más bajos le permiten, en teoría, retener más dinero en el país y que sus ciudadanos lo gasten allí; pero el estímulo será menor de lo acostumbrado, ya que las importaciones son cada vez menos significativas y el petróleo está reduciendo su presencia proporcional en la economía. La Administración de Información de la Energía, un organismo gubernamental independiente, prevé que las importaciones netas de petróleo caerán, el próximo año, hasta representar un 20 por ciento del consumo total, el porcentaje más bajo desde 1968. En los 80, cuando el petróleo representaba más del cuatro por ciento del PIB, una caída del precio del uno por ciento implicaba un aumento de producción de un 0,04 por ciento, sostiene Stephen Brown, de la Universidad de Nevada (Las Vegas), mientras que en 2008, la proporción había bajado al 0,018 por ciento, y calcula que ahora constituye un mero 0,01 por ciento.

El abaratamiento del oro negro podría cambiar mucho el panorama en la política monetaria. Las expectativas de inflación se han vuelto más estables desde los 80, por lo que la Reserva Federal estadounidense (FED) cree menos necesario actuar cuando los precios del petróleo varían. Pero con la inflación por debajo de su objetivo del dos por ciento, a Washington le inquietará que la disminución de los precios del petróleo estén presionando a la baja las expectativas, pues hará más difícil conservar la inflación dentro de ese margen. Y en ese caso podría tomar la decisión de mantener las tasas de interés a cero durante más tiempo, o incluso ampliar su programa de compra de bonos («expansión monetaria cuantitativa»).

El temor a la deflación concierne de forma más intensa a Europa. Las importaciones de energía en la Unión Europea supusieron un total de 500.000 millones de dólares en 2013, un 75 por ciento de los cuales se destinaron al petróleo. Así que, si éste se mantiene en los 85 dólares, la factura total podría quedar por debajo de los 400 millones de dólares al año.

Sin embargo, los beneficios podrían verse anulados por partida doble. En primer lugar, la inflación en la zona euro es aún más baja que en Estados Unidos. Mario Draghi, el presidente del Banco Central Europeo, afirma que el 80 por ciento del declive entre 2011 y septiembre 2014 se debió a los precios del petróleo y de los alimentos. El petróleo a 85 dólares podría conducir a la deflación, impidiendo a los consumidores incrementar su gasto. En segundo lugar, hay que tener en cuenta que la política energética europea se trata sólo en parte de precio y eficiencia. El Viejo Continente también pretende reducir su dependencia de Rusia y recortar las emisiones de CO2 alejándose de los combustibles fósiles. El petróleo barato aleja a la UE un poco más de estos objetivos.

Recogiendo beneficios

Hay un grupo de países que se benefician sí o sí: los que más dependen de la agricultura, un sector que consume más energía que el manufacturero. La energía es el principal insumo de la producción de fertilizantes, y en muchos países los agricultores usan enormes cantidades de electricidad para bombear el agua de acuíferos muy profundos o de lejanos y mermados ríos. Un dólar de producción agrícola necesita cuatro o cinco veces más energía que un dólar de bienes manufacturados, afirma John Baffes, del Banco Mundial. Los agricultores se benefician de la bajada del petróleo. Y puesto que la mayoría de los agricultores del mundo son pobres, en general, esto es bueno para los países pobres.

Tomemos el caso de la India, que acoge cerca de un tercio de la población mundial que vive con menos de 1,25 dólares al día. Allí, el abaratamiento del petróleo es una triple bendición. En primer lugar, como en China, las importaciones se abaratan en relación con las exportaciones. El petróleo representa alrededor de un tercio de las importaciones indias, pero sus exportaciones son diversas (desde comida a servicios informáticos), por lo que no están sufriendo caídas de precios generalizadas. En segundo lugar, una energía más barata modera la inflación, que era del 10 por ciento a principios de 2013 y ya ha caído hasta el 6,5 por ciento y, con ello, entrado en la horquilla del objetivo informal del Banco Central. Esto debería hacer bajar las tasas de interés e impulsar la inversión.

En tercer lugar, el baratamiento del petróleo reduce el déficit presupuestario indio, que se sitúa ahora en un 4,5 por ciento del PIB, mediante el recorte de subsidios a los combustibles y fertilizantes, que son ingentes en este momento. Junto con las subvenciones a los alimentos sumaron 2,5 billones de rupias (41 millones de dólares) en el año finalizado en marzo de 2015, lo que representa un 14 por ciento del gasto público y un 2,5 por ciento del PIB. El gobierno controla el precio del diésel y compensa a los vendedores por las pérdidas. Pero, por primera vez en años, estos están teniendo beneficios. Como en China, el petróleo barato debería reducir el sufrimiento que genera el recorte de los subsidios; y el 19 de octubre Narendra Modi, el primer ministro indio, dijo que finalmente acabará con las ayudas al diésel, liberalizará sus precios y subirá los del gas natural.

La Agencia Internacional de la Energía, un club de países consumidores petróleo, estima que el coste global de subvencionar el consumo de energía (en su mayoría en los países en desarrollo) asciende a 550.000 millones anuales. La caída en el precio del petróleo debería reducir esta cifra, si el resto de condiciones permanecen inalteradas, hasta cerca de 400.000 millones. Eso significa que muchos países se enfrentan a una elección: aprovechar el momento para eliminar los subsidios o seguir repartiendo golosinas que ahora cuestan menos. De cualquiera de las dos maneras se beneficiarán, al poner fin a una distorsión económica (aunque con cierto riesgo de una reacción negativa de los consumidores) o al reducir su coste fiscal durante un tiempo.

La decisión es especialmente significativa en el caso de los importadores de petróleo de Oriente Medio. En Egipto, las subvenciones energéticas se llevaron un 6,5 por ciento de su PIB, en 2014; en Jordania, un 4,5 por ciento, y en Marruecos y Túnez entre el tres y el cuatro por ciento. Una caída del 20 por ciento en el precio del petróleo podría mejorar los balances fiscales de Egipto y Jordania en casi un uno por ciento del PIB, según el FMI. Pero Baffes teme que las mejoras en eficiencia no basten para persuadir a los regímenes, especialmente a los inestables, de que recorten los subsidios que benefician sobre todo a las clases medias políticamente influyentes.

Muchos otros países también están batallando con los subsidios a la energía. Indonesia gasta alrededor de una quinta parte de su presupuesto en ellos. Los exportadores de petróleo del Golfo son aún más derrochadores: Bahrein desembolsa un 12,5 por ciento del PIB y Kuwait, un nueve. Brasil quiere que el petróleo esté caro para atraer inversiones para sus reservas de petróleo de la capa presal, en aguas muy profundas.

Pero el buen precio actual es de gran ayuda para sus agricultores y a corto plazo también para Petrobras, la empresa petrolera estatal, que se ha visto obligada a importar a precios internacionales y vender a tarifas intervenidas con el fin de mantener la inflación baja de manera artificial; y, por primera vez en muchos años, ahora ya no hace mal negocio con las importaciones.

Podría pensarse que el mayor exportador del mundo saldría perdiendo de la situación. Con el petróleo a 115 dólares el barril, Arabia Saudí gana 360 mil millones de dólares al año por las exportaciones netas; a 85 dólares, ingresa 270.000 millones. Su presupuesto ha entrado casi con seguridad en números rojos.

El príncipe Alualid bin Talal [adaptación fonética del árabe que se ajusta más al español, frente a la inglesa Alwaleed Bin Talal], un influyente hombre de negocios [y miembro de la familia Saud reinante], ha calificado el petróleo barato de «catástrofe» y ha mostrado su asombro por que el gobierno no esté intentando subirlo. Pero, en realidad, los intereses a largo plazo de Arabia Saudí pueden cuidarse mejor mediante un período de petróleo a mejor precio. Riad puede permitírselo, a diferencia de la mayoría de los otros exportadores. Aunque su gasto público ha aumentado en los últimos años, sus reservas de divisas han crecido más aún. Los activos externos netos alcanzaron los 2,8 billones de riales (737.000 millones de dólares) en agosto, equivalente a más de tres años de su gasto corriente. Podría financiar décadas de déficits prestándose a sí mismo incluso si el petróleo fuera más barato de lo que es ahora.

Durante el último año, la producción de los países no miembros OPEP, como Rusia y Estados Unidos, ha aumentado de 55 millones de barriles diarios a 57 millones. Los saudíes podrían concluir que los principales beneficiarios del petróleo caro han sido los productores ajenos a la OPEP. Una parte de la nueva producción es de alto coste, a diferencia de la de Riad. Una era de precios menores podría poner a algunos operadores con altos costes contra las cuerdas, desincentivar la inversión en los otros y hacer que los saudíes recuperen cuota de mercado.

A mediados de la década de 1980, Arabia Saudí redujo su producción en casi tres cuartas partes, en un intento de sostener los precios. Funcionó, y otros países hicieron caja, pero el reino árabe sufrió una gran pérdida de ingresos y de mercados. Riad no ve muchas razones para hacer tal sacrificio.

Productos vulnerables

Arabia Saudí puede sobrevivir a esta bajada de precios porque cuando el petróleo estaba a 100 dólares, el barril ahorró más de lo que gastó de los ingresos inesperados. Los mayores perdedores son los países que no lo hicieron. Entre ellos destacan tres pertinaces críticos de EEUU: Venezuela, Irán y Rusia.

«No importa cuánto caiga el precio del petróleo», declaró el presidente de Venezuela, Nicolás Maduro, el 16 de octubre. «Siempre vamos a garantizar (…) los derechos sociales de nuestro pueblo». La realidad es bien distinta. Hugo Chávez, su predecesor, desmanteló un fondo destinado a acumular las ganancias petroleras de las vacas gordas, se gastó el dinero y llegó a acumular una deuda de decenas de miles de millones de dólares; una deuda que está llegando a su vencimiento. A principios de octubre, un abultado pago del servicio de la deuda redujo las reservas de divisas de Venezuela a niveles por debajo de 20.000 millones por primera vez en una década. Cada bajada de un dólar en el precio del barril supone un recorte aproximado de entre 450 y 500 millones en los ingresos por exportaciones. Según el cálculo de Deutsche Bank, Caracas necesita el petróleo a 120 dólares el barril para financiar sus planes de gasto, más caro que antes de la reciente caída.

Así, a diferencia de otros exportadores de petróleo, el presupuesto de Venezuela ya estaba en problemas. El déficit fiscal del año pasado alcanzó un imprudente 17 por ciento del PIB. En respuesta, el Gobierno imprime bolívares, alimentando la inflación (incluso en las cifras oficiales) hasta superar el 60 por ciento. La producción industrial está a punto de paralizarse, y la agencia de calificación de riesgos Standard & Poor’s rebajó la calificación de deuda de Venezuela a CCC + el mes pasado. Los analistas han pensado durante mucho tiempo que el Gobierno removería cielo y tierra para evitar el default [la suspensión de pagos] —en parte porque tiene activos en el extranjero que los acreedores podrían reclamar y porque depende en gran medida de los mercados financieros—. Pero la palabra que empieza con «d» se escucha cada vez más.

El impacto de las penalidades venezolanas relacionadas con el petróleo puede reflejarse más allá de sus fronteras. El país está llevando a cabo un programa llamado PetroCaribe, que proporciona a los países de ese área financiación barata para comprar petróleo venezolano. Para Guyana, Haití, Jamaica y Nicaragua, los pagos diferidos anuales acogidos al plan PetroCaribe suponen alrededor de un cuatro por ciento del PIB. Pero al Gobierno de Venezuela le cuesta 2.300 millones al año. Así que si Caracas decide suavizar su generosidad, la onda expansiva se sentiría en todo el Caribe.

Irán es aún más vulnerable que Venezuela. Necesita el petróleo a 136 dólares el barril para financiar sus planes de gasto, la mayoría de ellos heredados del despilfarrador e ineficiente gobierno de Mahmud Ahmadineyad. El año pasado gastó 100.000 millones de dólares en ayudas al consumo, alrededor del 25 por ciento de su PIB. Las sanciones le impiden pedir prestado como senda para salir del lío.

Hassan Ruhaní, quien asumió el cargo el año pasado, ha vuelto a establecer un cierto grado de estabilidad macroeconómica. El Banco Central sostiene que la economía creció en el segundo trimestre de 2014 por primera vez en dos años. Pero el mandatario fue elegido con la promesa de mejorar los niveles de vida. Aún no está claro si los contenidos precios del petróleo le obligarán a realizar nuevas reformas y aumentará la presión para alcanzar un acuerdo con Estados Unidos sobre el programa nuclear de Teherán, o si la caída de los ingresos va a reforzar el apoyo a los conservadores. que ya están dándole problemas.

Para Rusia el impacto será menos dramático, al menos al principio. Su proyecto de presupuesto para el año 2015 cuenta con un barril de petróleo a 100 dólares; por debajo de eso, al presidente, Vladímir Putin, le será más difícil mantener sus promesas de inversión. Algo parecido ocurrió cuando el precio del petróleo cayó a mediados de los 80, lo que expuso a la endeudada Unión Soviética a graves problemas de liquidez.

Pero Rusia ahora tiene reservas por valor de 454.000 millones de dólares para amortiguar las fluctuaciones del precio del petróleo. Y lo que es más importante, el rublo ha caído. El presupuesto del año que viene asume que el dólar se cambie a 37 rublos, así que Moscú se cuadraría con el petróleo a 3.700 rublos. El barril cuesta ahora 3.600 rublos (una caída mucho menor que en dólares), debido a que la moneda se ha desplomado un 20 por ciento este año. Con el petróleo entre 80 y 85 dólares por barril, Moscú tendría probablemente un déficit de presupuesto rondando un escaso uno por ciento del PIB, el próximo año.

Aun así, el país sufrirá una desaceleración. Durante años, los ingresos reales aumentaron gracias al incremento de los salarios en el sector estatal. El aumento del gasto abarató las importaciones debido a la fortaleza de su moneda. Así que ahora, la caída del rublo, al encarecer las importaciones, está recortando los niveles de vida. Las sanciones occidentales han cerrado los mercados de capitales a las empresas rusas, incluso a las privadas. La actividad empresarial se está desvaneciendo. Un alto funcionario del Ministerio de Finanzas afirma que la cuota que suponen los ingresos de los hidrocarburos en el presupuesto se está reduciendo, por lo que hace a Rusia más dependiente del petróleo. Algunos analistas creen que el crecimiento en 2015 se mantendrá bajo, entre el 0,5% y el 2%, frente al 4% anual en el periodo 2010-2012. La inflación es del 8%. Rusia, al parecer, se dirige hacia la estanflación.

Para la mayoría de los gobiernos (Venezuela es posiblemente una excepción), el impacto del petróleo barato será modesto en un primer período. Puede, incluso, que Putin sea capaz de capear la estanflación durante algún tiempo. Pero después, las secuelas irán a más. Los años del petróleo a 100 dólares el barril también vieron nacer un «Consenso de Pekín» hacia un mayor intervencionismo económico. Tal vez un período con el precio del petróleo a 85 dólares por barril —si llegara a consolidarse este escenario— podría marcar el comienzo de otro cambio en las actitudes, los presupuestos y las políticas.

*No te pierdas el nuevo número de Cambio16. Puedes adquirirlo en quioscos, Vips, Corte Inglés y en las tiendas Relay. Pero si lo prefieres puedes suscribirte y recibirlo en tu casa. Escribe a suscripciones@grupoeig.com.

Suscríbete y apóyanos «Por un mundo más humano, justo y regenerativo»

Gracias por leer Cambio16. Vuestra suscripción no solo proporcionará noticias precisas y veraces, sino que también contribuirá al resurgimiento del periodismo en España para la transformación de la conciencia y de la sociedad mediante el crecimiento personal, la defensa de las libertades, las democracias, la justicia social, la conservación del medio ambiente y la biodiversidad.

Dado que nuestros ingresos operativos se ven sometidos a una gran presión, su apoyo puede ayudarnos a llevar a cabo el importante trabajo que hacemos. Si puedes, apoya a Cambio16 ¡Gracias por tu aportación!

Una mirada al espacio

Próximo ArtículoPodemos y debemos tener conciencia social colectiva